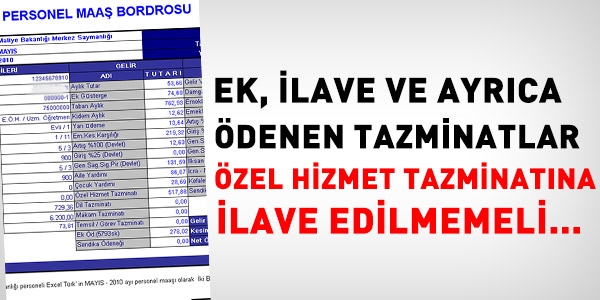

Ek, ilave ve ayrıca tazminatlar, ÖHT'ye ilave edilmemeli

Özel hizmet tazminatında yer alan bir ayrıntı bir çok maaş bordrosunda hata yapılmasına neden oluyor. Bu konuyu tekrar açıklıyoruz.

VERGİ YÖNÜNDEN

2006 tarihli zam tazminat kararnamesine göre, II ve III sayılı cetvellerde yer alan tazminatların miktarı, en yüksek Devlet memuru aylığına (ek gösterge dahil), cetvellerde gösterilen oranların uygulanması suretiyle belirlenmektedir. Özel hizmet tazminatı miktarlarından, damga vergisi hariç herhangi bir vergi kesintisi uygulanmamalıdır.

EMEKLİLİK YÖNÜNDEN

Emeklilik kesintisi yönünden ise 15.10.2008 öncesi ve sonrasında önemli bir ayrım bulunmaktadır. 15.10.2008 sonrasında göreve başlayanlar için sadece ana tazminatlardan MYO ve GSS kesintisi yapılacak. Bölge, kurum, birim, çalışma mahalli gibi görevin niteliğine bağlı olarak asıl tazminata artı olarak verilen ilave, ek veya ayrıca ödenen tazminatlardan MYO ve GSS kesintisi yapılmayacaktır. Bunun yapılabilmesi için de, asıl tazminata artı olarak verilen ilave, ek veya ayrıca ödenen tazminatların, özel hizmet tazminatlarına ilave edilmemesi, ayrıca hesaplanması gerekmektedir.

EMEKLİLİK YÖNÜNDEN TEKNİK AÇIKLAMA

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu yürürlük tarihinden sonra (15.10.2008) göreve başlayanlar için prime esas kazanca dahil olan, Özel Hizmet Tazminatı, Eğitim Öğretim Tazminatı, Din Hizmetleri Tazminatı, Emniyet Hizmetleri Tazminatı, Mülki İdare Amirliği Özel Hizmet Tazminatı, Denetim Tazminatı ve Adalet Hizmetleri Tazminatı üzerinden Malullük, Yaşlılık ve Ölüm (MYO) Sigortası primi ve Genel Sağlık Sigorta (GSS) Primi hesaplanmalı ancak, bölge, kurum, birim, çalışma mahalli, görevin niteliği ve benzeri kriterlere dayalı olarak asıl tazminatlara ilave, ek veya ayrıca ödenen tazminatlardan MYO ve GSS kesintisi yapılmamalıdır.

Yani,

1. Teknik Hizmetleri Sınıfında bulunanlar için; Ek Özel Hizmet Tazminatı ve Bölge Tazminatları,

2. Sağlık ve Yardımcı Sağlık Hizmetleri Sınıfında bulunanlar için; Bölge Tazminatları,

3. Eğitim ve Öğretim Hizmetleri Sınıfında bulunanlar için, Uzman Öğretmen ve Başöğretmen için ayrıca ödenen Eğitim Öğretim Tazminatı ve Milli Eğitim Bakanlığına bağlı ek V Sayılı Cetvelde sayılan mesleki ve teknik öğretim okul ve kurumlarına, atölye, laboratuar veya meslek dersleri öğretmeni olarak Eğitim ve Öğretim Hizmetleri Sınıfına dahil Öğretmen unvanlı kadrolara atananlara, atandıkları branşa göre ilave Eğitim Öğretim Tazminatı ,

4. Din Hizmetleri Sınıfında, d) (a) ve (b) alt bentlerinde sayılanlardan ayrıca; başvaiz, başimam-hatip, Kur'an kursu başöğreticisi kadrolarına atananlara % 40'ına, uzman vaiz, uzman imam-hatip, Kur'an kursu uzman öğreticisi ve başmüezzinlik kadrolarına atananlara % 20'sine,

5. Emniyet Hizmetleri Sınıfında olanlardan; Ankara ve İstanbul Büyükşehir Belediyesi sınırları içerisinde Çevik Kuvvet Şube Müdürlüklerine ait kadrolarda fiilen görev yapanlara ayrıca;

6- Mülki İdare Amirliği Hizmetleri Sınıfında olanlardan; Vali unvanını kazananlar hariç olmak üzere kaymakamlık unvanını kazandıktan sonra İçişleri Bakanlığı merkez teşkilatında görev yapanlar ile merkez valilerine ayrıca % 30'una;

7. Adalet Hizmetleri Tazminatı Alanlardan: Cezaevi Müdürü, İdare Memuru, İnfaz ve Koruma Başmemuru, İnfaz ve Koruma Memurlarından;

a- Özel eğitim ve iyileştirme tatbik edilen cezaevleri, D ve F tipi cezaevleri ile Ankara kapalı, Bayrampaşa ve Buca cezaevlerinde görevli olanların tazminat oranlarına 13'er,

b- Diğer cezaevlerinde görevli olanlar ile 3/7/2005 tarihli ve 5402 sayılı Kanunun 10 uncu maddesi uyarınca kurulan Denetimli Serbestlik ve Yardım Merkezi Şube Müdürlüğünde görevli olanların tazminat oranlarına 10'ar, puan ilave edilir.

düzenlemelerinde yer alan oranlar özel hizmet tazminatına ilave edilmeden ayrıca hesaplanıp ödenmesi gerekmektedir.

Bu konuda daha önce de haber yapmıştık. Tıklayınız.

Maaşları, Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS) üzerinden hesaplanan personelden ek, ilave ve ayrıca tazminat alanlar öncelikle maaş bordrolarını kontrol etmeleri ve yukarıdaki haberimizde de belirttiğimiz gibi 5510 sayılı Kanuna göre prime esas kazancın doğru olarak hesaplanması için ek, ilave ve ayrıca ödenen tazminatlarının özel hizmet tazminatına dahil edilmiş ise çalıştıkları kurum mutemetliği ile irtibata geçerek veri girişlerini düzelttirmelerini öneririz.

Ayrıca; haberimizden sonra yapılan incelemede prime esas kazançları yüksek hesaplandığından dolayı Sosyal Güvenlik Kurumuna fazla gönderilen kesenekler için kurum mutemetleri aylar itibariyle ne kadar fazla gönderdiğini hesaplayarak Sosyal Güvenlik Kurumundan resmi yazı ile fazla gönderilen tutarları geri gönderilmesini talep edecekler. Çünkü Kurum payı (işveren payı) da fazla gönderilmiş olmaktadır.

Sosyal Güvenlik Kurumuna da; 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 96 ncı maddesi kapsamında iade işlemini yerine getirecektir.