Rekabet Kurulunun Banka Karteline Ýliţkin Kararýna Dayalý Tazminat Davalarý

Yargýtay 11. HD'nin vermiţ olduđu önce vermiţ olduđu kararlarda, Rekabet Kurulu'nun vermiţ olduđu kesinleţmiţ kararlara dayanarak ilgili rekabeti sýnýrlayýcý anlaţmalardan zarar görenlerin 4054 sayýlý Kanunun 58'inci maddesi uyarýnca üç kat tazminat talep etme hakkýna sahip olduklarý teyit edilmiţtir (E. 2013/7687 K. 2014/13657; E. 2015/5134 K. 2016/2543). Bu nedenle, Rekabet Kurulu'nun 13-13/198-100 sayýlý kararýyla tespit edilen kartel nedeniyle zarara uđrayan kiţilerin de, bu zararlarýný 58'inci maddenin hükmü uyarýnca üç kat oranýnda talep etmelerinin önünde bir engel bulunmamaktadýr

Rekabet Kurulu'nun 13-13/198-100 sayýlý kararýyla, Kurulun yürütmüţ olduđu soruţturma neticesinde, sektörün önde gelen on iki bankasý arasýnda rekabeti sýnýrlayýcý bir anlaţmayla (kartel) kredi faizlerini piyasada oluţacak faiz oranlarýnýn üzerinde belirlendiđi saptanmýţtýr. Kurulun vermiţ olduđu karara karţý, bankalar tarafýndan idare mahkemesinde dava açýlmýţtýr ve bu davalar sonucunda Danýţtay 13. Dairesinin kararlarýyla Kurulun kararý kesinleţmiţtir.

Anayasanýn 167'inci maddesinin ilk fýkrasý "Devlet, (...) piyasalarda fiili veya anlaţma sonucu dođacak tekelleţme ve kartelleţmeyi önler" hükmünü içermektedir. Bu hükmün anlamý, Türkiye Cumhuriyeti Devletinin, kural olarak, piyasa ekonomisini ülkede geçerli ekonomik düzen olarak kabul ettiđidir. Nitekim, 4054 sayýlý Rekabetin Korunmasý Hakkýnda Kanun da piyasa ekonomisinin iţlerliđini sađlamak için kabul edilmiţ en önemli araçlardan biridir.

4054 sayýlý Rekabet Kanunu'nun 4'üncü maddesi uyarýnca, teţebbüslerin birbirleri arasýnda rekabeti bozucu, engelleyici, kýsýtlayýcý anlaţma yapmasý yasaklanmýţtýr. Zira, teţebbüsler, rekabet etmek yerine, birbirleriyle anlaţma yaptýklarýnda, piyasada oluţacak fiyatý manipüle edebilmekte ve böylece fiyatýn tüketiciler aleyhine daha yüksek bir düzeyde oluţmasýný sađlayabilmektedir.

Rekabet Kanunu'nun 58'inci maddesinin ilk fýkrasýnda, rekabeti sýnýrlayýcý anlaţma, uyumlu eylem, hakim durumun kötüye kullanýlmasý ve birleţme devralmalarýn özel hukuk alanýndaki sonuçlarýyla ilgili olarak, "Rekabetin engellenmesi, bozulmasý veya kýsýtlanmasý sonucu bundan zarar görenler, ödedikleri bedelle, rekabet sýnýrlanmasaydý ödemekte olacaklarý bedel arasýndaki farký zarar olarak talep edebilir." Ayný maddenin ikinci fýkrasýna göreyse; "Ortaya çýkan zarar, taraflarýn anlaţmasý ya da kararý veya ađýr ihmalinin olduđu hallerden kaynaklanmaktaysa, hakim, zarar görenlerin talebi üzerine, uđranýlan maddi zararýn ya da zarara neden olanlarýn elde ettiđi veya elde etmesi muhtemel olan karlarýn üç katý oranýnda tazminata hükmedebilir."

Bu yönüyle, Rekabet Kurulu'nun kararýnda rekabeti sýnýrlayýcý anlaţma yaptýđý tespit edilen 12 bankadan, rekabeti sýnýrlayýcý anlaţmalara dahil olduklarý dönemler içerisinde, mevduat, kredi ve kredi kartý hizmetleri alanlarýn, kartel nedeniyle uđramýţ olduklarý zararlarý, üç katýyla, talep etme hakký bulunmaktadýr.

Bankalar arasýndaki kartelin, farklý banka gruplarý arasýnda çeţitli tarihlerde olmak üzere, 2007-2011 yýllarý arasýnda gerçekleţtiđi Kurul tarafýndan saptanmýţtýr. Bu bakýmdan, ilgili bankalardan kredi çekenlerin kendilerine kartel faizi (piyasada oluţmasý gereken faizden daha yüksek bir faiz) uygulanýp uygulanmadýđýný saptamalarý için, kredi çektikleri bankanýn Kurul kararýnda tespit edilen dönemlerde kartele dahil olup olmadýđýný belirlemeleri gerekmektedir. Kredi çektikleri dönemde kendilerine kartel faizi uygulandýđýný anlamalarý halinde ise, kartel nedeniyle yüksek uygulanan faiz ile piyasada oluţmasý gereken faiz arasýndaki farkýn üç katýný tazminat olarak talep etmeleri mümkün olacaktýr.

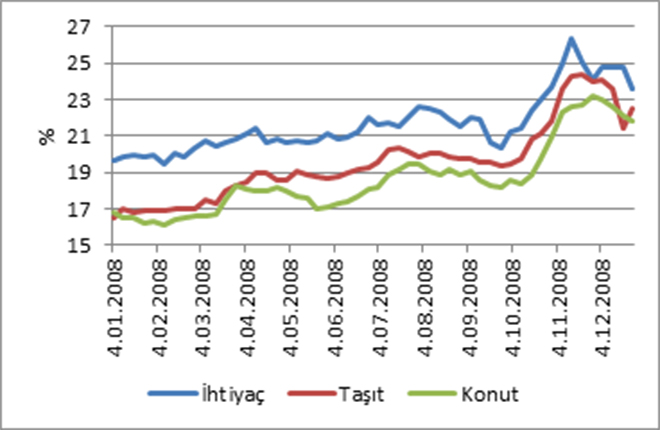

Örneđin, Kurul kararýnýn 166'ncý paragrafýnda, bir banka yönünden, 2008 yýlýnda yapýlan kartelle 1-120 aylýk konut kredileri yönünden aylýk %0.15'lik bir faiz artýţýna gidildiđi saptanmýţtýr. 2008 yýlýna iliţkin bankalarca uygulanan yýllýk kredi faiz oranlarýndaki deđiţim aţađýda sunulan ţekildeki gibidir:

Ţekil 1: Bankalarca Açýlan Kredilere Uygulanan Ađýrlýklý Ortalama Faiz Oranlarý

Kaynak: TCMB

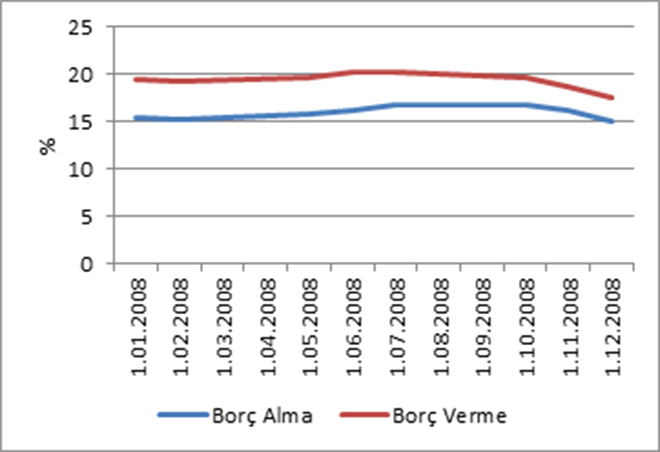

Ayný dönemde Merkez Bankasýnýn bankalara verdiđi kredilerin yýllýk faiz oraný ise aţađýdaki ţekildeki gibidir:

Ţekil 2: TCMB Tarafýndan Bankalara Uygulanan Faiz Oranlarý

Kaynak: TCMB

Dolayýsýyla 2008 yýlýnda önceki aylarda yýllýk faizlerin ve bankalarýn kredi verirken maliyetlerinde en önemli kalemlerden biri olan Merkez Bankasýnýn bankalara açtýđý kredi faiz oranlarýnýn seyrine bakýldýđýnda, Rekabet Kurulu kararýnda kartel tarihi olarak baz alýnan 2008 yýlý Ekim ayýnda, piyasadaki olađan akýţ içerisinde, faizlerde artýţ yönünde bir eđilim olmadýđý görülmektedir. Bu bakýmdan, yukarýdaki örnekte, ilgili bankanýn konut faizlerindeki aylýk %0,15'lik artýţýn büyük oranda kartelden kaynaklanan bir artýţ olduđu genel olarak söylenebilir. Aylýk faizdeki böyle bir artýţýn tamamýnýn kartelden kaynaklandýđý varsayýmý altýnda; bu faiz oranýnda 120 aylýk 100.000 TL tutarýnda konut kredisinden faydalandýrýlan bir kiţinin kartel nedeniyle yüksek tutulan faizden dolayý uđradýđý aylýk zarar 106 TL'lik bir tutara denk gelmektedir.[1] Bu zarar 120 ay ile çarpýldýđýnda, 12.720 TL'lik bir zarar hesaplanabilmektedir ki; Rekabet Kanunu m. 58 uyarýnca 3 kat tazminat talep edilebilmesi halinde, talep edilebilecek tutar 38.160 TL'lik bir meblađa karţýlýk gelmektedir.[2]

Kanunda özel bir hüküm yer almadýđýndan, 4054 sayýlý Kanunun 58'inci maddesine göre açýlacak davalar yönünden görev ve yetkiye iliţkin genel hükümler uygulama alaný bulmaktadýr. Bu bakýmdan, tüketici kredileriyle ilgili olarak Tüketicinin Korunmasý Hakkýnda Kanun hükümleri uyarýnca tüketici mahkemeleri, ticari kredilerle ilgili olarak ise Ticaret Kanunu uyarýnca ticaret mahkemeleri görevli olacaktýr.

Nitekim Yargýtay 13. Hukuk Dairesi de 2016/12718 E. 2016/18811 K. sayýlý ve 19.10.2016 tarihli kararýnda, Rekabet Kurulunun anýlan kararýna iliţkin olarak 4054 sayýlý Kanun m. 58'e göre açýlan bir dava yönünden, konunun tüketici kredilerini ilgilendirmesi halinde, tüketici mahkemelerinin görevli olduđunu saptamýţtýr. Yetki bakýmýndan da ilgili kanunlarýn (TKHK ve HMK) yetkiye iliţkin hükümleri uygulama alaný bulacaktýr.

Yargýtay 11. HD'nin vermiţ olduđu önce vermiţ olduđu kararlarda, Rekabet Kurulu'nun vermiţ olduđu kesinleţmiţ kararlara dayanarak ilgili rekabeti sýnýrlayýcý anlaţmalardan zarar görenlerin 4054 sayýlý Kanunun 58'inci maddesi uyarýnca üç kat tazminat talep etme hakkýna sahip olduklarý teyit edilmiţtir (E. 2013/7687 K. 2014/13657; E. 2015/5134 K. 2016/2543). Bu nedenle, Rekabet Kurulu'nun 13-13/198-100 sayýlý kararýyla tespit edilen kartel nedeniyle zarara uđrayan kiţilerin de, bu zararlarýný 58'inci maddenin hükmü uyarýnca üç kat oranýnda talep etmelerinin önünde bir engel bulunmamaktadýr.

Av. Hacer Ülkü Dođan