Bilirkişi veya uzlaştırmacı ücretleri, gelir vergisi matrahına dahil edilir mi?

Gelir İdaresi Başkanlığının daha önce verdiği görüşlere göre, bilirkişilik veya uzlaştırmacı ödemelerinin, ödemeyi yapan kurum ve ödemeyi alan kişi aynı kurumda ise, gelir vergisi matrahına eklenmesi gerekmektedir.

SORU: Adalet Bakanlığı tarafından yapılan bilirkişi ödemesi, uzlaşmacı ve CMK ödemelerinde gelir vergisi dilimine dikkat edilmemektedir. Ayrıca yapılan ödemelerde kişi memur ise çalıştığı kuruma bildirilerek maaşındaki gelir vergisi matrahına düzenli olarak eklenmeli. Avukatlara yapılan CMK ödemeleri de gelir vergisi dilimine dikkat edilmemekte ve %15 kesilmekte uyap sisteminden bu matrah takip edile bilir ve avukatlar için her ay sonunda topluca vergi dairesini bildirile bilir ve sene sonunda avukatın vereceği beyannameden vergi dairesi mahsuplaşma yapabilir adliyeden de bu kadar ödeme almışsınız ödemeniz gereken vergi bu diye. bu sebeple devletin yüklü miktarda gelir vergisi kaybı olmakta. kişi bilirkişikten yılda 30 tl üzeri para kazanmakta seneyi maaşında %20 ile kapatmakta oysa ödemeyi yapan kurumlar maaş aldığı kurumlara bildirse kişi daha fazla gelir vergisi ödemesi gerekir ayrıca bilir kişi vs ödemelerde kişinin almakta olduğu maaş mahtarahı ödeme esnasında gelir vergisi diliminde gözetilmek zorunda. devletin önemli vergi kaybı olmakta.

CEVAP: Kamu personeline maaş dışında çeşitli adlar altında ödemelerde yapılmaktadır. Bu ödemelerin toplam vergi matrahına dahil edilmesindeki kıstas, ödemenin görev yaptığı kamu kurumu tarafından mı yoksa başka bir kamu kurumu tarafından mı yapıldığıdır. Çünkü bu konuda Gelir İdaresi Başkanlığının çeşitli tarihlerde vermiş olduğu görüşler bulunmaktadır.

Bu görüşlerde; dayanak olarak 193 sayılı Gelir vergisi Kanununun 61 inci maddesinde; "Ücret, işverene tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir.

Ücretin ödenek, tazminat, kasa tazminatı (Mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması onun mahiyetini değiştirmez..." hükmü yer almaktadır.

Ayrıca, ücret ödemelerinin ne şekilde vergilendirileceği 160 seri no.lu Gelir Vergisi Genel Tebliğinde açıklanmış olup; "Bir hizmet erbabının birden fazla işverenden ücret alması halinde her bir işverenin ödediği ücretler ayrı ayrı vergilendirilmektedir. Dolayısıyla vergi tarifesi her bir işverenin ödediği ücrete, diğer işveren veya işverenlerin ödediği ücretle ilgilendirilmeksizin ayrı ayrı uygulanmaktadır." hükmü yer almaktadır.

Bu hükmü kamu kurumlarına uygular isek; her bir Bakanlık, Müsteşarlık, Genel Müdürlüğü ayrı bir işveren olarak değerlendirmemiz gerekmektedir. Buradaki kıstasımız kendisine ait ayrı bir bütçesi olmasıdır. Bu nedenle Bakanlık, Müsteşarlık, Genel Müdürlükler tarafından yapılan ödemeler için vergi matrahlarının ayrı ayrı değerlendirilip birleştirilmemesi gerekmektedir. Örneğinizdeki gibi Adalet Bakanlığı tarafından ödemesi yapılan bilirkişi ücretleri alan personel, Adalet Bakanlığına bağlı kamu kurumlarında görev alıyor ise vergi matrahlarının birleştirilmesi, diğer bakanlıklara bağlı olarak çalışıyor ise birleştirilmemesi gerekmektedir.

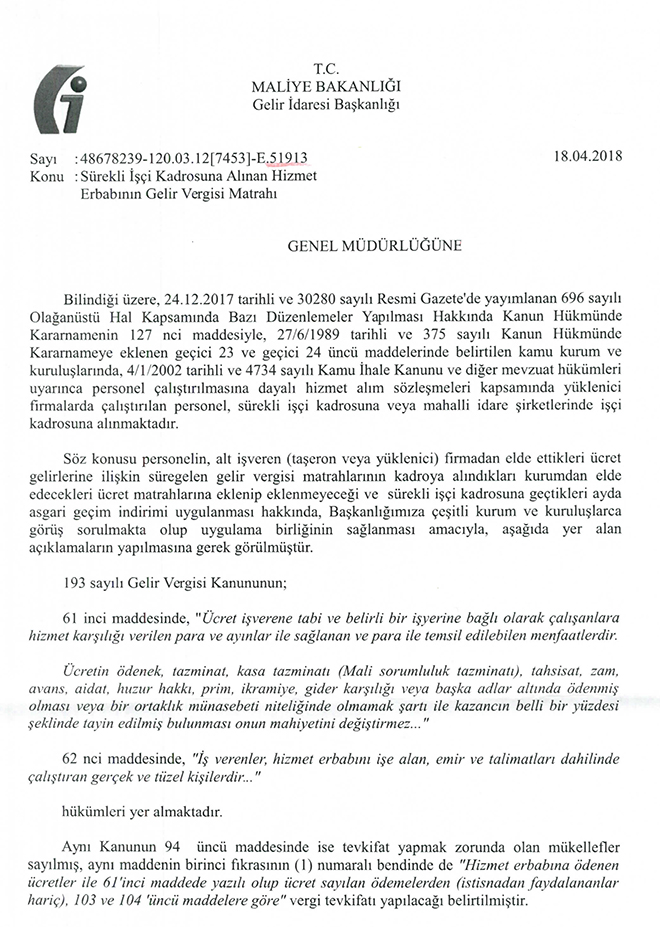

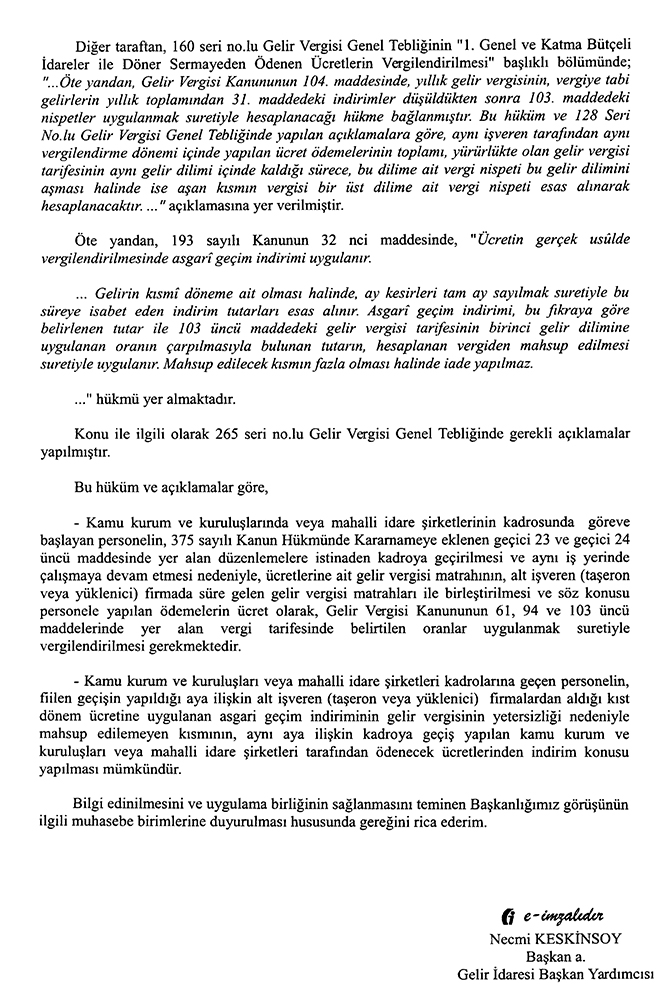

Yakın zamanda vergi matrahlarının birleştirilmesi ile ilgili olarak Gelir İdaresi Başkanlığının vermiş olduğu bir görüşü aşağıda paylaşıyoruz.