Sayıştay; MEM'lerin kurum alacaklarına ilişkin sağlıklı bir kayıt ve izleme sistemi yok

2019 yılı Sayıştay Başkanlığı tarafından Milli Eğitim Bakanlığı il/ilçe milli eğitim müdürlüklerinde yapılan denetim sonucu; BULGU 24: Kurum Alacaklarına İlişkin Sağlıklı Bir Kayıt ve İzleme Sisteminin Olmaması sonucuna varılmıştır.

Milli Eğitim Bakanlığı Strateji Geliştirme Başkanlığı 20.05.2020 tarih ve 7051598 tarihli yazısıyla ; Sayıştay Başkanlığının 2019 yılı denetim raporuna "BULGU:24 ( Ek Rapor)" atıfta bulunarak kurum alacaklarına ilişkin sağlıklı bir kayıt ve izleme sisteminin olmaması noktasında yetkilileri uyardı.

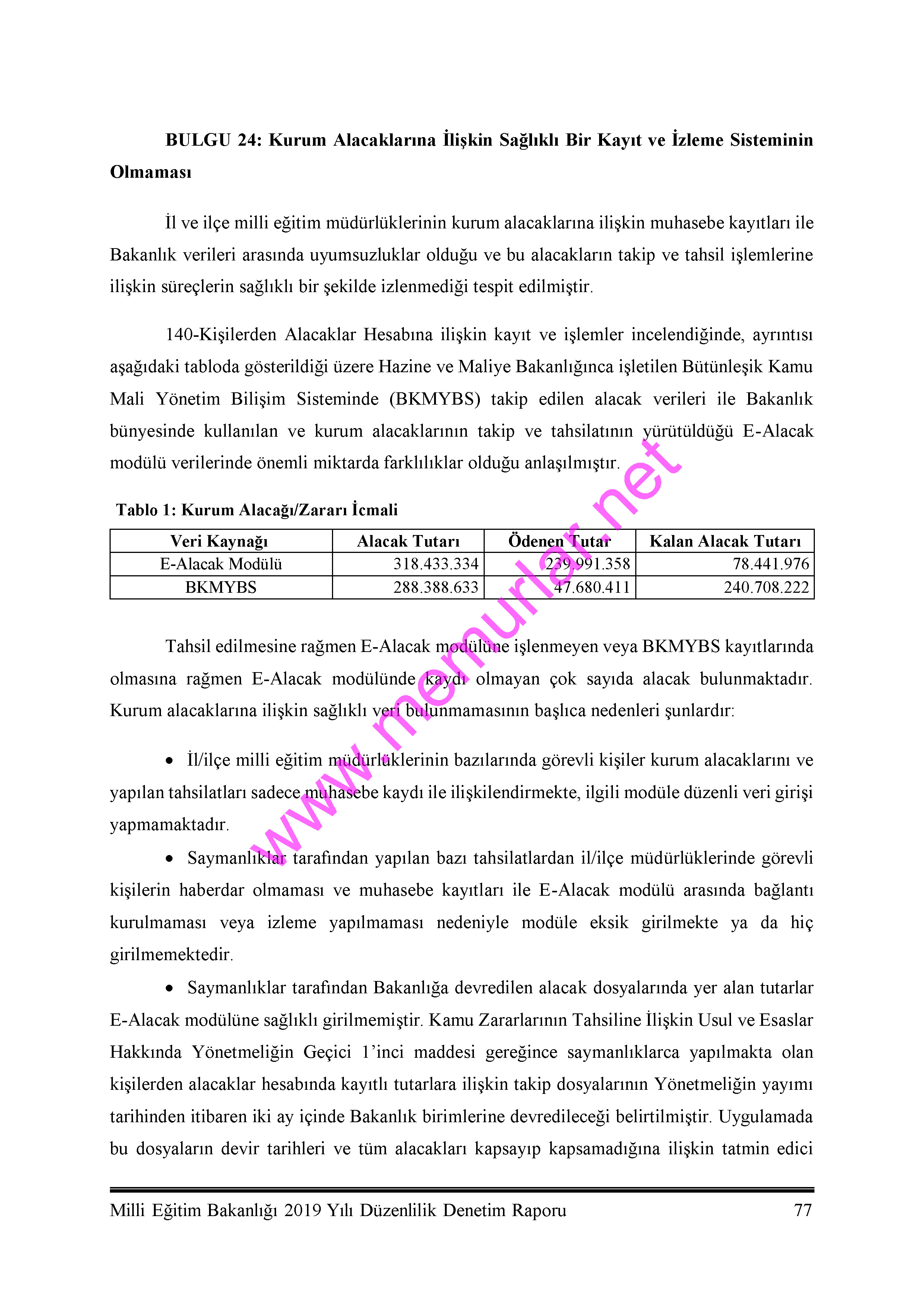

Sayıştay Başkanlığının 2019 yılı denetim raporunda (BULGU:24) Tahsil edilmesine rağmen E-Alacak modülüne işlenmeyen veya BKMYBS kayıtlarında olmasına rağmen E-Alacak modülünde kaydı olmayan çok sayıda alacak bulunmaktadır. Kurum alacaklarına ilişkin sağlıklı veri bulunmamasının başlıca nedenlerinin sırlandığı raporda Kişilerden Alacaklar Hesabına ilişkin kayıt ve işlemler incelendiğinde, ayrıntısı aşağıdaki tabloda gösterildiği üzere Hazine ve Maliye Bakanlığınca işletilen Bütünleşik Kamu Mali Yönetim Bilişim Sisteminde (BKMYBS) takip edilen alacak verileri ile Bakanlık bünyesinde kullanılan ve kurum alacaklarının takip ve tahsilatının yürütüldüğü E-Alacak modülü verilerinde önemli miktarda farklılıklar olduğu anlaşıldığı vurgulanmış ve bir tablo yayınlanarak tahsil edilemeyen veya tahsil edildiği halde siteme girilmeyen kalan alacak tutarları belirtilmiştir.

|

Tablo 1: Kurum Alacağı/Zararı İcmali |

|||

|

Veri Kaynağı |

Alacak Tutarı |

Ödenen Tutar |

Kalan Alacak Tutarı |

|

E-Alacak Modülü |

318.433.334 |

239.991.358 |

78.441.976 |

|

BKMYBS |

288.388.633 |

47.680.411 |

240.708.222 |

MEB'in bunla istinaden yetkililere yazdığı yazıda ise; 2019 yılı Sayıştay Başkanlığı tarafından Milli Eğitim Bakanlığı il/ilçe milli eğitim müdürlüklerinde yapılan denetim sonucu; BULGU 24: Kurum Alacaklarına İlişkin Sağlıklı Bir Kayıt ve İzleme Sisteminin Olmaması sonucuna varılmıştır.İl ve ilçe milli eğitim müdürlüklerinin kurum alacaklarına ilişkin muhasebe kayıtları ile Bakanlık verileri arasında uyumsuzluklar olduğu ve bu alacakların takip ve tahsil işlemlerine ilişkin süreçlerin sağlıklı bir şekilde izlenmediği tespit edilmiştir.

140-Kişilerden Alacaklar Hesabına ilişkin kayıt ve işlemler incelendiğinde, (Ek Rapor) Hazine ve Maliye Bakanlığınca işletilen Bütünleşik Kamu Mali Yönetim Bilişim Sisteminde (BKMYBS) takip edilen alacak verileri ile Bakanlık bünyesinde kullanılan ve kurum alacaklarının takip ve tahsilatının yürütüldüğü E-Alacak modülü verilerinde önemli miktarda farklılıklar olduğu anlaşılmıştır, denilmektedir.

Bilindiği üzere 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanununun 71 inci maddesine dayanarak Maliye Bakanlığının teklifi üzerine Bakanlar Kurulu tarafından çıkartılan Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkındaki Yönetmeliğin Bakanlığımızda uygulamasını yönlendirmek üzere 04.01.2007 tarihli ve 2007/02 Nolu Genelge yayınlanmıştır. Bununla birlikte Bakanlığımız teşkilat yapısı ve kadro itibariyle büyüklüğü göz önüne alınarak, kamu alacağı/zararı iş ve işlemlerinin takibatı, tahsilatı, yazışma ve raporlamasını ortak bir veri tabanından yürütülmesini sağlamak üzere e-alacak modülü 12/01/2009 tarihinde birimlerin kullanımına açılmıştır. E-alacak modülünün kullanımıyla ilgili kullanım kılavuzu sisteme konulmuş ve her yıl konuyla ilgili muhtelif defalar eğitimler verilmiştir.

Bunun yanında 07.11.2019 tarihli ve 2065137 sayılı yazı, 03.12.2018 tarihli ve 23242419 sayılı yazı ve 19.10.2017 tarihli ve 17189147 sayılı yazılar, ( mail, telefon vs.) ile takibe yetkili birimlere destek verilip işlerin doğru ve zamanında yapılması konusunda uyarılarda bulunulmuştur.

Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkındaki Yönetmelikte, Cumhurbaşkanı Kararı ile değişikliğe gidilmiştir. Bakanlığımızda kamu alacağı/zararı iş ve işlemleri Yönetmelik doğrultusunda revize edilerek 2019/13 Nolu Kamu Zararı Genelgesi yayınlanmıştır. Değişiklik kapsamında E- alacak modülünde gerekli düzenlemeler yapılarak yine sisteme kullanım kılavuzu konmuştur ve 81 ilden katılımın sağlandığı eğitim verilmiştir.

Bakanlığımızda takibe yetkili birimler 2019/13 Nolu Kamu Zararı Genelge ile belirlenmiştir. Kamu alacağı/zararı takip ve tahsil işlemlerinin yürütülmesi ve işlerin belirtilen sürelerde yapılmasından takibe yetkili birim amirleri sorumludurlar. Bakanlığımız takibe yetkili birimleri; Sayıştay Başkanlığının 2019 yılı denetim raporunda BULGU:24 ( Ek Rapor) inceleyerek e-alacak modülü kayıtları ile muhasebe birimlerinde 140 hesap kodunda takip edilen kamu alacağı/zararı kayıtlarını karşılaştırarak, kayıtların denkliğinin sağlanmasını ve kamu alacağı/zararı iş ve işlemlerini 2019/13 Nolu Kamu Zararı Genelgesi ve Bakanlığımız talimatları doğrultusunda doğru ve zamanında yapılmasının sağlanarak, konuyla ilgili ihmali bulunan görevliler hakkında yasal işlem başlatılacaktır.

İşte o yazı;

İşte Sayıştay Başkanlığının 2019 yılı denetim raporu BULGU:24;

Ahmet KANDEMİR