Nakil olan memurun, vergi matrahı sıfırlanır mı?

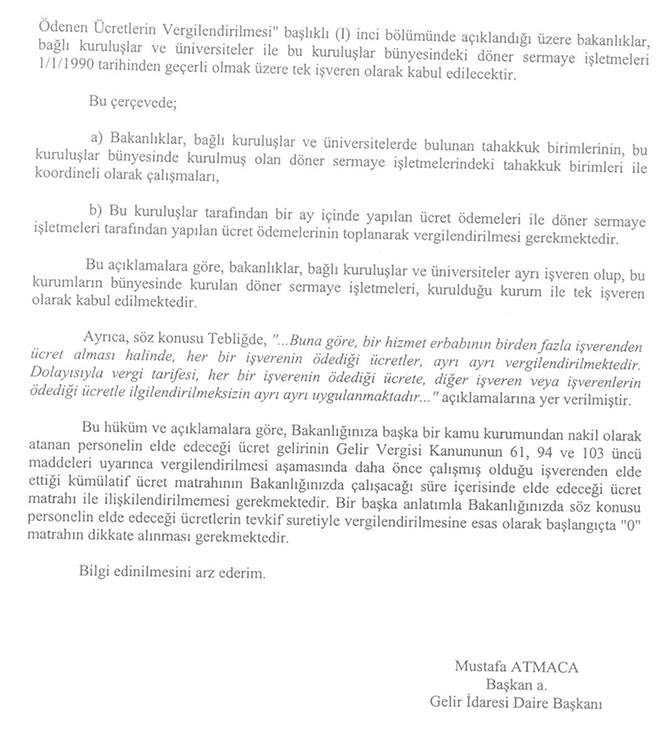

193 sayılı Gelir vergisi Kanununun 61 inci maddesinde; "Ücret, işverene tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir.

Ücretin ödenek, tazminat, kasa tazminatı (Mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması onun mahiyetini değiştirmez..." hükmü yer almaktadır.

Ayrıca, ücret ödemelerinin ne şekilde vergilendirileceği 160 seri no.lu Gelir Vergisi Genel Tebliğinde açıklanmış olup; "Bir hizmet erbabının birden fazla işverenden ücret alması halinde her bir işverenin ödediği ücretler ayrı ayrı vergilendirilmektedir. Dolayısıyla vergi tarifesi her bir işverenin ödediği ücrete, diğer işveren veya işverenlerin ödediği ücretle ilgilendirilmeksizin ayrı ayrı uygulanmaktadır." hükmü yer almaktadır.

Bu hükmü kamu kurumlarına uygular isek; her bir Bakanlık, Müsteşarlık, Genel Müdürlüğü ayrı bir işveren olarak değerlendirmemiz gerekmektedir. Buradaki kıstasımız kendisine ait ayrı bir bütçesi olmasıdır. Bu nedenle Bakanlık, Müsteşarlık, Genel Müdürlükler arası nakil işlemlerinde süregelen vergi matrahlarının ayrı ayrı değerlendirilip birleştirilmemesi gerekmektedir. Örneğin; Adalet Bakanlığından Milli Eğitim Bakanlığına naklen geçmek bu kapsamdadır.

Konu ile ilgili olarak örnek bir Özelgeye aşağıdaki adresten ulaşılabilir.

http://www.gib.gov.tr/node/98548

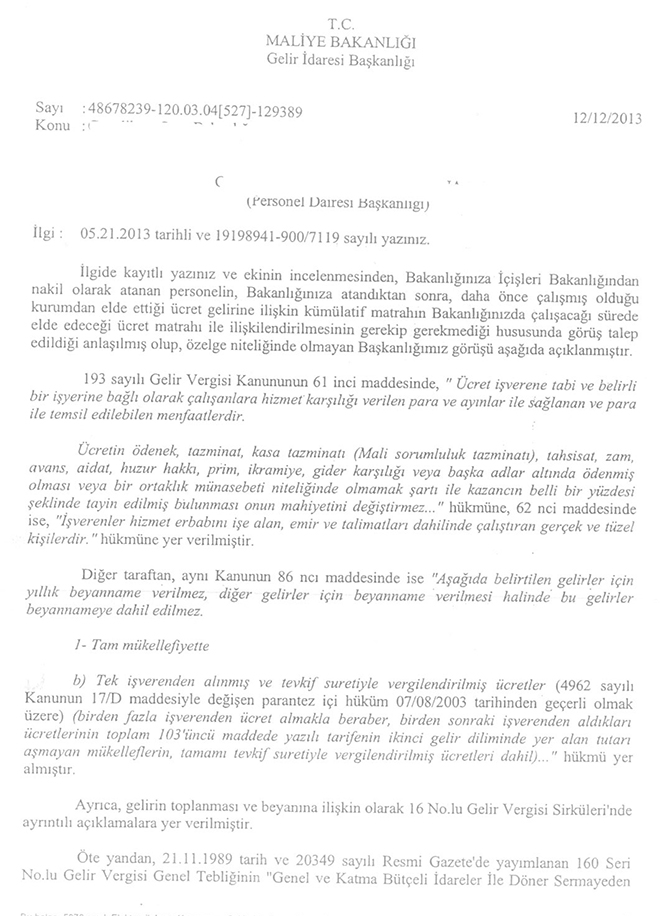

ÖRNEK BİR GÖRÜŞ İSE ŞU ŞEKİLDEDİR