5510'a tabi memurun SGK kesintileri nasıl hesaplanır?

5510'a tabi memurların SGK prim kesintilerini etkileyen maaş unsurları nelerdir, nasıl tespit edilir?

SORU: Merhabalar, Memurlar için Prime Esas Kazancı etkileyen maaş unsurları nelerdir? Mühendis olarak çalışıyorum. 6700 TL alıyorum ama S.G.K hizmet dökümünde Prime esas kazanç maaşımdan oldukça düşük 5374 olarak gözüküyor. Doktor arkadaşlarım benden çok almalarına rağmen prime esas kazançları benden düşük. 2008'den sonra işe girenler 5510 sayılı kanuna tabi ama burda bir düzensizlik olduğunu düşünüyorum. Nasıl hesapladığını hangi maaş kalemlerinin primi etkilediği bilirsek ona göre emekli maaşımızı düzeltmeye çalışabiliriz. Bu çoğu kişiyi ilgilendiriyor. Desteğiniz için çok teşekkür ederim.

CEVAP: SGK prim kesinti tutarını hesaplamak tamamıyla programlar üzerinden yapıldığından, detaylar bilinmemektedir. Bu yazımızda 5510 a tabi memurların SGK prim kesintilerinde hangi unsurların alındığını açıklamaktayız.

5510 a tabi memurların SGK prim kesintilerinin hesaplanmasında 5434 e göre yapılan hesaplamalarda kullanılan bazı unsurlar esas alınır, bazı unsurlarda eklenir, ancak prim oranları farklıdır.

5510'a tabi memurların SGK'ya gönderilecek primlerinde esas alınacak tutarların hangi kalemlerden oluştuğu 5510 sayılı Kanun Madde 80 hükmü ( a ) ve ( g ) bentlerinde belirlenmiştir;

Bu hükme göre prime esas kazanç tutarlarında;

Gösterge aylığı, ek gösterge aylığı, taban aylığı, kıdem aylığı, özel hizmet tazminatı aylığı tutarları eklenir. Bunların açılımı ise şöyledir;

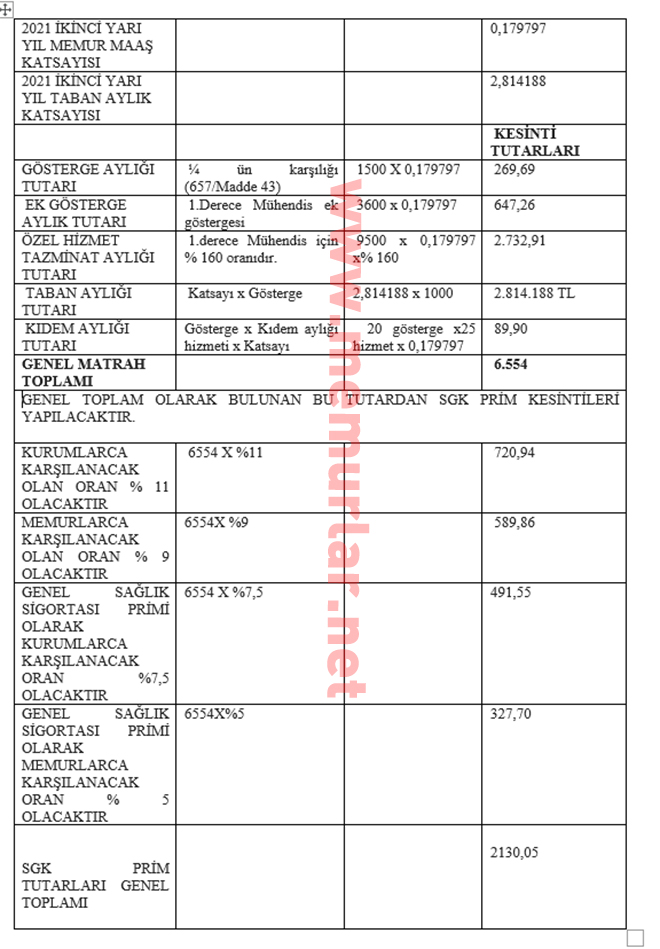

Gösterge Aylığı; Gösterge aylığı tutarında 657 sayılı Devlet Memurları Kanunu Madde 43 hükmünde gösterilen tablo esas alınır ve bu tabloda memurun derece ve kademesine denk gelen gösterge rakamının yürürlükteki memur maaş katsayısı ile çarpımı sonucu çıkan tutar esas alınır. 2021 ikinci yarı yılı için memur maaş katsayısı 0,179797 dir. ¼ için gösterge 1500 dür. 1500 x 0,179797 = 269,69 TL.

Ek Gösterge Aylığı; Ek gösterge aylığı tutarında, 657 sayılı Kanuna ekli ek gösterge cetvellerinde gösterilen ve memurların görevleri, hizmet sınıflarına göre belirlenmiş olan ek gösterge rakamının yürürlükteki memur maaş katsayısı ile çarpımı sonucu çıkan tutar esas alınır. Birinci Derece mühendis ek göstergesi 3600 x 0,179797 = 647,26

Taban Aylığı; Taban aylığı katsayı tutarı, 657 sayılı Kanun Madde 154 hükmü esas alınarak Toplu sözleşme/Kamu Hakem Kurulu kararı ile belirlenir. Taban aylığı gösterge rakamı da 1000 dir. 1000 gösterge rakamının taban aylık katsayısı ile çarpımı sonucu çıkan tutar esas alınır. 2021 ikinci yırı yılı için taban aylık katsayısı 2,814188 dir. 2,814188 x 1000 = 2.814.188 TL.

Kıdem Aylığı; Kıdem aylığı gösterge rakamı her yıl için 20 gösterge rakamıdır ve azami 25 yıl esas alınır. 25 yıldan sonra geçen hizmet yılları için artı bir kıdem aylığı göstergesi yoktur. Kıdem aylığı gösterge rakamı memur maaş katsayısı ile çarpılır ve tutar bulunur. 1 yıl için 20 x 0,179797 = 3,60 x azami 25 yıl = 89,90 TL. Örnek; 15 yıl için 20 gösterge x15 hizmet yılı = 300 x 0,179797= 54 TL.

Makam, temsil ve görev tazminatları, 657 sayılı Devlet Memurları Kanununun 152. maddesi uyarınca ödenen tazminatlar; Bugün için 2006/10344 sayılı Bakanlar Kurulu Kararı ile belirlenmiş olan Devlet Memurlarına Ödenecek Zam ve Tazminatlara İlişkin Karar uygulanmaktadır. Bu karar gereği Mühendislerin özel hizmet tazminat oranları;

1-4 dereceden aylık alanlar için % 160

Diğer derecelerden aylık alanlar için % 152 dir.

Bu oranlarda 9500 gösterge rakamı (1500 gösterge +8000 ek gösterge) ile 0,179797

memur maaş katsayısı çarpımı sonucu bulunan tutarın % leri olarak hesaplanır.

9500 x 0,179797 x % 160 =2.732,91

9500 x 0,179797 x % 152 = 2.596,26 TL.

NOT: Özel hizmet tazminatı hesaplanırken, bölge, kurum, birim, çalışma mahalli, görevin niteliği ve benzeri kriterlere dayalı olarak asıl tazminatlara ilave, ek veya ayrıca ödenen tazminatlar hariç tutulmaktadır. Sadece belirttiğimiz Bakanlar Kurulu Kararı ile belirlenmiş olan özel hizmet tazminat oranları primlere dahil edilmektedir. Bakanlar Kurulu Kararı için tıklayınız

Tüm bunların toplam tutarının SGK prime esas kazançta esas alınacak oran % 20'dir. % 20 oranından % 9'u memur tarafından, % 11 i de Kurumları tarafından karşılanır. Ayrıca, toplam tutardan genel sağlık sigortası pirimi olarak % 7,5 oranında Kurumlarca, % 5 oranında da memur tarafından karşılanır.

2008 öncesi sigortalı hizmetleri olup, 2008 sonrası ilk defa memurluğa başlamış olan ve Kıdem aylığı hizmeti 25 yıl olarak esas aldığımız, ¼ derece-kademede bulunan Mühendis olarak görev yapan memurun SGK Prim kesintilerinde esas alınan unsurlar ve kesinti tutarları örnek olarak hesaplanmaktadır.

NOT 1: Memurdan kesilecek olan kesinti tutarı toplamı 917,56 TL.

Kurumlar tarafından memur adına ödenecek kesinti tutarı toplamı da 1212,49 TL.

dir.

Toplam olarak 2130,05 TL. dir.

NOT 2: Hesaplamamız Mühendis ünvanlı 1. dereceye ulaşmış örnek memur içindir. Bu hesaplama sistemi örnek alınarak, kıdem aylığına esas hizmet yılı, derece, kademe ve ek göstergeler girilerek SGK prime esas tutarlar hesap edilir.

NOT 3: 5510 a tabi memurlar için yaşlılık aylığı hesaplama sistemi hakkında

bilgi için

https://www.memurlar.net/haber/972476/

adresimiz ziyaret edilebilir.