Sözleşmeli Öğretmenlere SGK kesintisinde ülkede uygulama birliği yok

Sözleşmeli öğretmenlere verilen hazırlık ödeneklerinde, kadrolu öğretmenlerde olduğu gibi damga vergisi hariç herhangi bir kesinti yapılamaz mı, SGK kesintisi yapılabilir mi?

Kadrolu ve sözleşmeli öğretmenlere her yıl eğitim-öğretim yılı başında ödenen öğretim yılına hazırlık ödeneği ödemelerinde, sözleşmeli öğretmenlerden bazı illerde SGK kesintisi yapılmakta bazı illerde ise yapılmamaktadır.

Devlet Memurları Kanununun Ek Madde 32. maddesinde "Eğitim ve öğretim Hizmetleri Sınıfına dahil öğretmen unvanlı kadrolarda görevli olup; fiilen öğretmenlik yapanlara (ilköğretim ve okul müdürleri ile yardımcıları, cezaevi okullarında çalışan öğretmenler, yönetici, eğitim uzmanı ve eğitim uzman yardımcıları dahil (...) her öğretim yılında bir defaya mahsus olmak üzere ve öğretim yılının başladığı ay içinde Milli Eğitim Bakanı tarafından belirlenecek tarihte Cumhurbaşkanınca belirlenecek miktarda, öğretim yılına hazırlık ödeneği ödenir. Bu ödenek damga vergisi hariç diğer vergi ve kesintilere tabi tutulmaz." hükmü amir olup hüküm uyarınca, her öğretim yılı başında öğretmenlere öğretim yılına hazırlık ödeneği ödenmektedir. Madde hükmüne göre bu ödenekten damga vergisi hariç herhangi bir vergi ve kesinti yapılamayacaktır.

Sözleşmeli öğretmene hazırlık ödeneği verilmesine yönelik olarak ise Esasların 3. maddesinde şu hüküm yer almaktadır:

"Milli Eğitim Bakanlığında norm kadro sonucu ortaya çıkan öğretmen ihtiyacının kadrolu öğretmen istihdamıyla kapatılamaması hallerinde sözleşmeli olarak çalıştırılacak öğretmenlere ek ders ücreti ve her öğretim yılı başında verilecek öğretim yılına hazırlık ödeneği ile 657 sayılı Kanunun değişik 146 ncı maddesinin 3 üncü fıkrasına göre avukat ve dava vekillerine ödenecek vekalet ücretleri dördüncü fıkra hükmü dışındadır."

Yukarıdaki hükümde yer alan dördüncü fıkrası ile sözleşmeli personele, sözleşme ücreti dışında herhangi bir ad altında ödeme yapılmaması öngörülmüştür.

2018 Yılı Merkezi Yönetim Bütçe Kanununun (K) cetvelinin "IV-Diğer Ödemeler" bölümü 3. Maddesinde; "3- 657 sayılı Kanunun ek 32 nci maddesi uyarınca verilecek öğretim yılına hazırlık ödeneği; öğretim yılının başladığı aydan sonra ve birinci dönem ders yılının sonundan önce göreve başlayanlara %75'i, birinci dönem ders yılından sonra ve ikinci dönem ders yılının sona ermesinden önce göreve başlayanlara ise %50'si oranında yapılır." hükmü amir olup hüküm uyarınca öğretim yılına hazırlık ödeneğinin Eylül ayı dışında göreve başlayan öğretmenlere kademeli olarak ödeneceği hüküm altına alınmıştır.

Kamu Görevlilerinin Geneline ve Hizmet Kollarına Yönelik Mali ve Sosyal Haklara İlişkin 2018 ve 2019 Yıllarını Kapsayan 4. Dönem Toplu Sözleşmesinin "Eğitim, Öğretim ve Bilim Hizmet Koluna İlişkin Toplu Sözleşme" kısmı "Öğretim Yılına Hazırlık Ödeneği" başlıklı 11. maddesinde ki "(1) 657 Sayılı Kanunun ek 32 nci maddesinde öngörülen öğretim yılına hazırlık ödeneği; 2018 yılında 1.130 TL, 2019 yılında 1.180 TL olarak ödenir." kararı uyarınca 2018-2019 öğretim yılında bu ödenek brüt 1.130,00 TL olarak ödenecektir.

Yukarıdaki hükümleri birlikte değerlendirdiğimizde, 657 sayılı Kanunun ek 32. maddesinde yer alan hüküm "eğitim öğretim hizmetleri sınıfı" ve "kadro" dediği için, sadece 657'e tabi personeli kapsamaktadır.

Sözleşmeli personele hazırlık ödeneği verilmesini öngören düzenleme ise Bakanlar Kurulu Kararıyla yürürlüğe konulmuş olup bu düzenleme de sadece, bu ödeneğin sözleşme ücreti dışında verilmesi düzenlenmiştir.

Fakat 5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanununun ilgili maddelerini incelersek;

5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanununun "Sigortalı sayılanlar" başlıklı 4. maddesi 1. fıkrası (a) bendinde; "1) Bu Kanunun kısa ve uzun vadeli sigorta kolları uygulaması bakımından; a) Hizmet akdi ile bir veya birden fazla işveren tarafından çalıştırılanlar, sigortalı sayılırlar." hükümlerine sözleşmeli öğretmenler girmektedir.

5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanununun "Prime esas kazançlar" başlıklı 80. maddesi 1. fıkrası(a) bendinde; "1) 4 üncü maddenin birinci fıkrasının (a) bendi kapsamındaki sigortalıların prime esas kazançları aşağıdaki şekilde belirlenir.

a) Prime esas kazançların hesabında;

1) Hak edilen ücretlerin,

2) Prim, ikramiye ve bu nitelikteki her çeşit istihkaktan o ay içinde yapılan ödemelerin ve işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen tutarların,

3) İdare veya yargı mercilerince verilen karar gereğince yukarıdaki (1) ve (2) numaralı alt bentlerde belirtilen kazançlar niteliğinde olmak üzere sigortalılara o ay içinde yapılan ödemelerin,

brüt toplamı esas alınır." hükümlerinde sözleşmeli öğretmenlere ay içinde yapılan tüm ödemelerin bürüt toplamının esas alınacağı kayıt altına alınmıştır.

5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanununun "Prime esas kazançlar" başlıklı 80. Maddesi 1. fıkrası (b) bendinde; "b) Ayni yardımlar ve ölüm, doğum ve evlenme yardımları, görev yollukları, seyyar görev tazminatı, kıdem tazminatı, iş sonu tazminatı veya kıdem tazminatı mahiyetindeki toplu ödeme, keşif ücreti, ihbar ve kasa tazminatları ile Kurumca tutarları yıllar itibarıyla belirlenecek yemek, çocuk ve aile zamları, işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen ve aylık toplamı asgari ücretin % 30'unu geçmeyen özel sağlık sigortası primi ve bireysel emeklilik katkı payları tutarları, prime esas kazanca tabi tutulmaz." hükümlerinde sözleşmeli öğretmenlerin prime esas kazançlarına tabi tutulmayan kalemler sıralanmıştır.

5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanununun "Prime esas kazançlar" başlıklı 80. Maddesi 1. fıkrası (c) bendinde; "c) (b) bendinde belirtilen istisnalar dışında her ne adla yapılırsa yapılsın tüm ödemeler ile ayni yardım yerine geçmek üzere yapılan nakdi ödemeler prime esas kazanca tabi tutulur. Diğer kanunlardaki prime tabi tutulmaması gerektiğine dair muafiyet ve istisnalar bu Kanunun uygulanmasında dikkate alınmaz." hükümlerinde de sözleşmeli öğretmenlerin prime esas kazançlarına tabi tutulan kalemler sıralanarak diğer kanunlarda yer alan muafiyet ve istisnaların bu Kanunun uygulanmasında dikkate alınmayacağı kayıt altına alınmıştır.

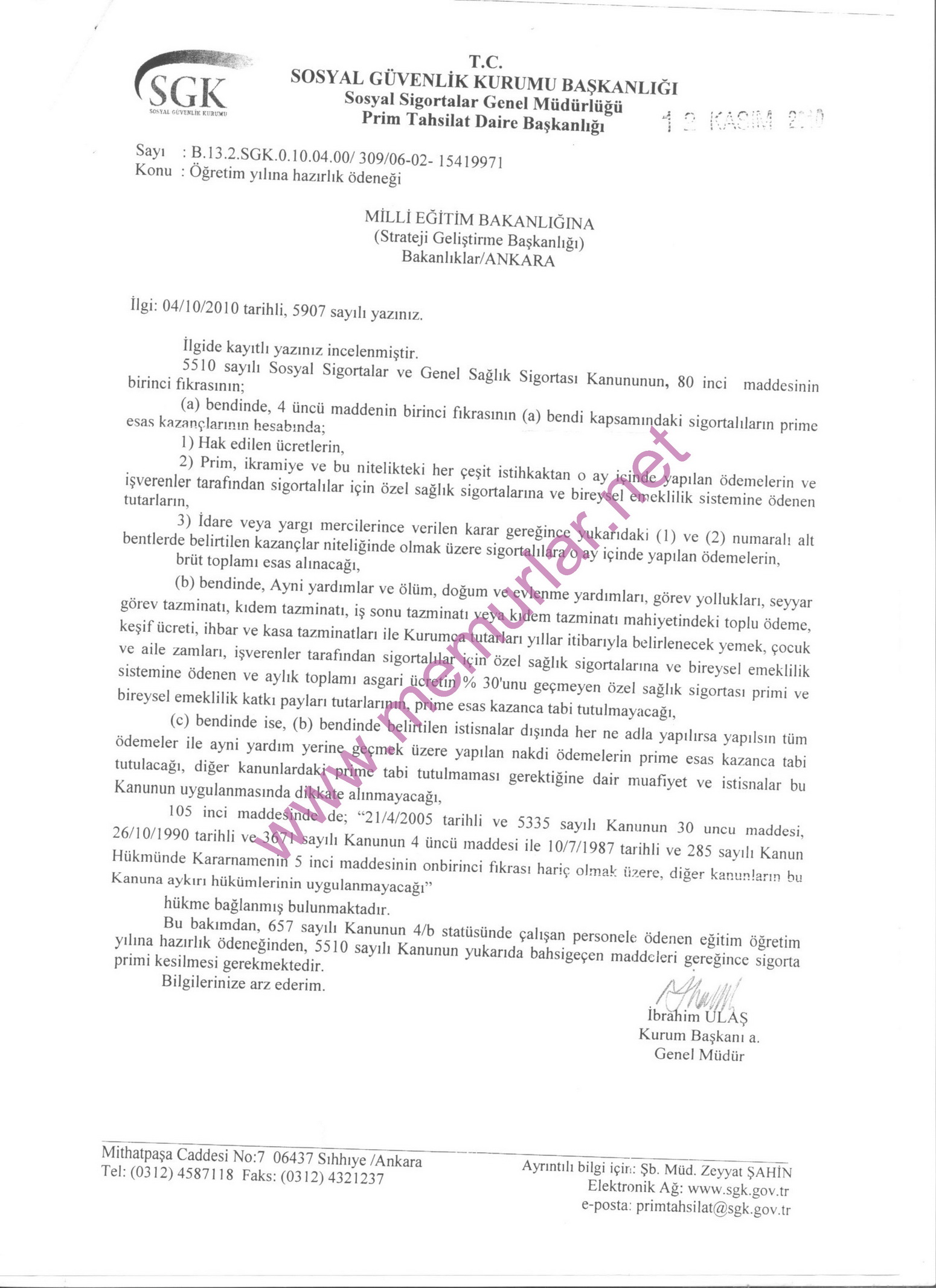

Ayrıca; 5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanununun "Uygulanmayacak hükümler" başlıklı 105. maddesinde; "21/4/2005 tarihli ve 5335 sayılı Kanunun 30 uncu maddesi, 26/10/1990 tarihli ve 3671 sayılı Kanunun 4 üncü maddesi ile 10/7/1987 tarihli ve 285 sayılı Kanun Hükmünde Kararnamenin 5 inci maddesinin on birinci fıkrası hariç olmak üzere, diğer kanunların bu Kanuna aykırı hükümleri uygulanmaz." hükümlerine göre de sözleşmeli öğretmenlere ödenen eğitime hazırlık ödeneğinden SGK kesintisi yapılmaktadır.

657 sayılı Devlet Memurları Kanununun Ek Madde 32. maddesi son fıkrasında yer alan "Bu ödenek damga vergisi hariç diğer vergi ve kesintilere tabi tutulmaz." hükmü uygulanmayarak SGK kesintisi yapılmaktadır.

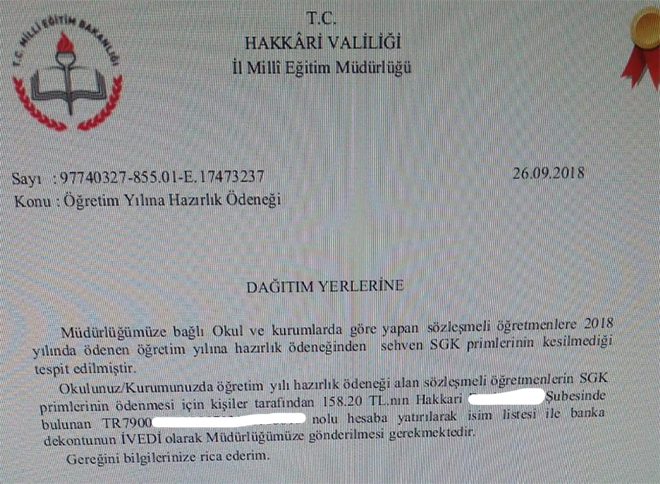

Fakat bazı iller sözleşmeli öğretmenlere ödenen eğitime hazırlık ödeneğinden 657 sayılı Devlet Memurları Kanununun Ek Madde 32. maddesi son fıkrasında yer alan "Bu ödenek damga vergisi hariç diğer vergi ve kesintilere tabi tutulmaz." hükmü gereği SGK kesintisi yapmamakta iken bazı illerde doğru uygulama yaparak 5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanununun "Uygulanmayacak hükümler" başlıklı 105. maddesine göre SGK kesintisi yapmaktadır.

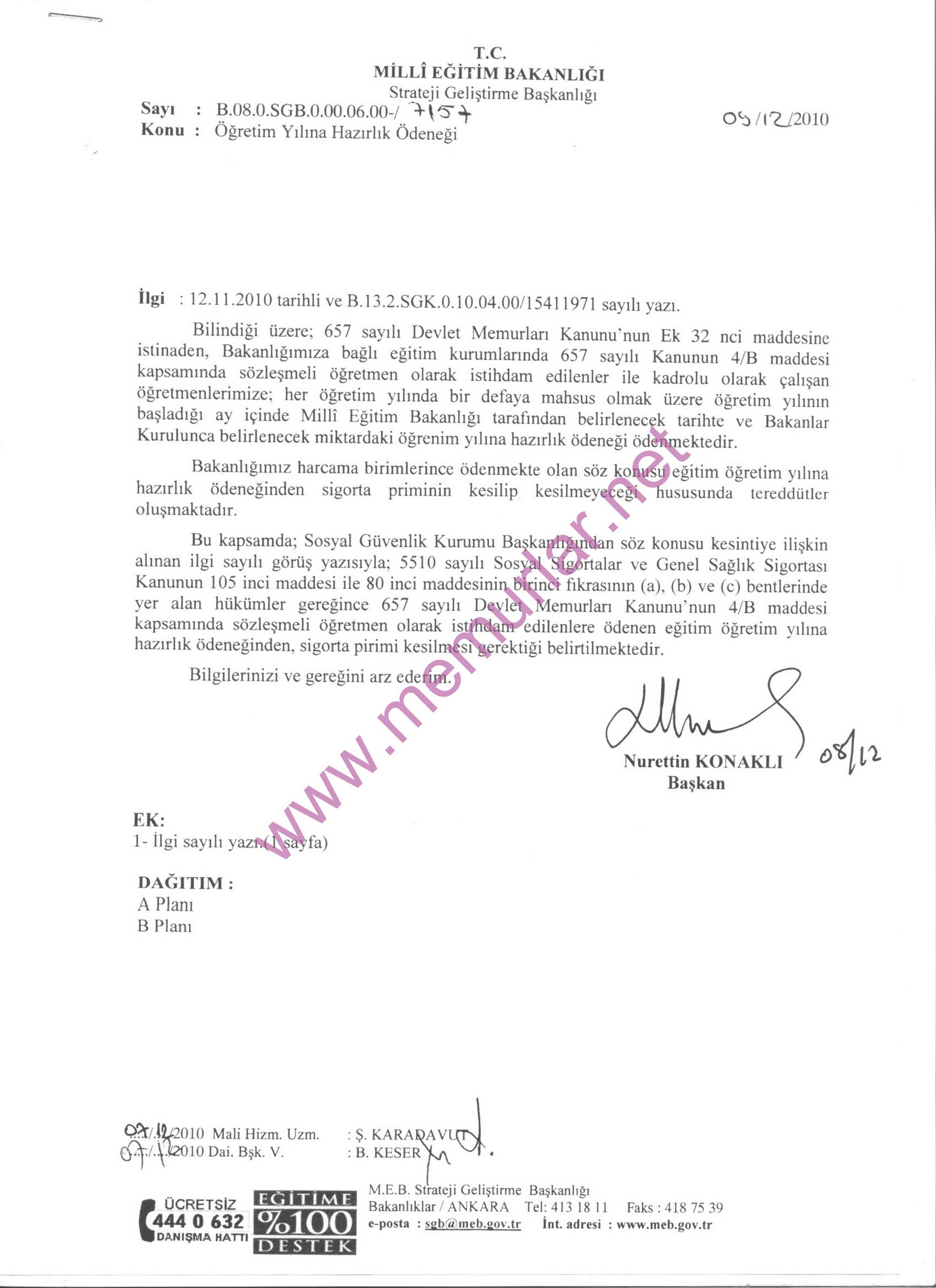

Bu konu 2010 yılında gündeme gelmiş Milli Eğitim Bakanlığı, Maliye Bakanlığından görüş isteyerek ilgi görüşü Strateji Geliştirme Başkanlığının 09.12.2010 tarih ve 007157 sayılı yazılarıyla yetkililere bildirilmiştir.

işte o yazı ve ekindeki görüş;

Bu konu hakkında Eğitim Bir-Sen tarafından Sözleşmeli öğretmenlere ödenen öğretim yılına hazırlık ödeneğinden yapılan SGK prim kesintilerinin hukuka aykırı olduğunun tespiti ile aksi yöndeki kurum işleminin iptali istemiyle çılan davada Yargıtay 10. Hukuk Dairesi'nin 12.12.2013 tarih 2012/09082 Esas 2013/ 24142 Kararında; "Uyuşmazlık, davalı Kurumca kadrolu öğretmenlere ödenen öğretim yılına hazırlık ödeneğinden 657 sayılı Kanunun Ek Madde 32/2. fıkrası gereğince, kesinti yapılmamasına rağmen, sözleşmeli öğretmenlerin aldığı öğretim yılına hazırlık ödeneğinden kesinti yapılması sebebiyle, Kurum işleminin Anayasa'nın eşitlik ilkesine ve mevzuata aykırı olduğu iddiasıyla iptali noktasında toplanmaktadır. Kadrolu öğretmenler, 657 sayılı Devlet Memurları Kanunu'nun 4/A maddesine tabi oldukları halde, sözleşmeli öğretmenler, anılan Kanunun 4/B maddesine tabi olup; memur statüsünde çalışan öğretmenler ile sözleşmeli öğretmenler farklı hukuksal konumda olduklarından, statüleri Bakanlar Kurulu Kararı ile belirlenen sözleşmeli öğretmenlerin 657 sayılı Kanunda düzenlenen öğretim yılına hazırlık ödeneğinden kesinti yapılamayacağına ilişkin istisnadan yararlanmaları 5510 sayılı Kanunun 80/I-b-c bentleri ile 105. maddesi gereğince mümkün değildir." açıklamasıyla sözleşmeli öğretmenlere ödenen öğretim yılına hazırlık ödeneğinden 5510 sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanununun "Uygulanmayacak hükümler" başlıklı 105. maddesine göre SGK kesintisi yapılması gerektiğine hükmetmiştir.

Milli Eğitim Bakanlığı bugüne kadar kadrolu öğretmen ile sözleşmeli öğretmen arasında bir fark bulunmadığını belirtmiştir. Ancak, işleyişte, hazırlık ödeneği ödemelerinde bile farklılık bulunmaktadır.

Ahmet KANDEMİR